Cómo invertir en fondos indexados [Guía completa]

Aunque no tengas ni idea

En el artículo anterior ya dejé clara la importancia de ser intencional con las finanzas personales, de diversificar y de adquirir activos cuanto antes. En este quiero entrar en detalle en uno de los mejores productos de inversión disponibles: los fondos indexados.

Son la base de mi estrategia de inversión. Un base que me ha dado unos rendimientos cercanos al 10% anual (pre-impuestos) durante la última década sin dedicarle más de una hora al año.

Los fondos indexados son perfectos tanto para inversores principiantes como para expertos. Una forma de invertir simple, diversificada, rentable y con bajas comisiones. Una aproximación que usa Warren Buffet pero que también podría usar un niño de 10 años con las ideas claras.

En este artículo entenderás qué son, por qué deberías invertir en ellos, las distintas formas disponibles y cómo puedes empezar a hacerlo tú en menos de 20 minutos. Ya no tendrás excusa para no invertir.

¡Empecemos!

🔎¿Qué son los fondos indexados?

Un fondo de inversión es un producto financiero que agrupa varios activos como pueden ser acciones, bonos, activos inmobiliarios o materias primas. Tradicionalmente, el banco dispone de gestores que se ocupan de elegir 'los mejores' activos para que formen parte del fondo.

Los fondos indexados son un tipo particular de fondo de inversión que se caracteriza por replicar a un índice bursátil concreto ya definido, como puede ser el IBEX35 o el S&P500. Esto implica que no necesita un gestor que decida los activos a incluir en el fondo, lo cual se traduce en menos comisiones y por consiguiente más rentabilidad para ti.

Además, estos índices pueden incluir cientos o miles de activos diferentes siendo una opción muy buena para diversificar.

🤔¿Por qué es buena idea invertir en fondos indexados?

En la acelerada sociedad actual, establecer un plan de inversión a largo plazo puede parecer muchas veces no ser la mejor opción. Desde luego eso te intentarán hacer creer muchos influencers, cuñados y vendehumos.

- 'Si hubieras invertido 1000€ hace 10 años en Amazon, ahora tendrías...'

- 'Gana 3000€ al mes con mi método. ¡Si sabes usar un botijo, este curso es para ti!'

Frases de este tipo seguro que te las has encontrado muchas veces. Algunas con más atino y otras menos. Es un cebo muy goloso e incluso convincente, pero engañoso.

Así empecé yo hace años a 'invertir' seleccionando alguna acción para intentar ganar ese jugoso dinero. La realidad es que no estaba invirtiendo. Estaba especulando. Apostando a que algo iba a subir pronto para venderlo. Por supuesto, terminé dedicándole demasiado tiempo y perdiendo dinero, como el 90% de la gente que especula (o que va al casino).

La alternativa a especular es invertir: encontrar activos con un retorno relativamente predecible a medio-largo plazo y establecer una estrategia de inversión.

Predecir el comportamiento de unas pocas acciones concretas es extremadamente difícil (salvo que tengas información privilegiada). Además, como expliqué en el artículo sobre fundamentos, esto implica una considerable volatilidad, riesgo y tiempo.

Sin embargo, sí hay algo que se ha cumplido continuamente a largo plazo: la tendencia del mercado a crecer.

Y aunque no podemos predecir el futuro, la tendencia parece que se va a mantener.

Los fondos indexados son un vehículo perfecto para seguir la evolución del mercado y obtener un retorno similar. Una forma de invertir y dormir tranquilo.

👍Ventajas de los fondos indexados

✅1. Simplicidad y transparencia

Si alguna vez has intentado invertir en acciones por tu cuenta, te habrás dado cuenta de la complejidad que entraña. Del tiempo que requiere y de los dolores de cabeza que te puede dar. La inversión activa en general implica más variables, modificaciones a lo largo del tiempo y complejidad a tener en cuenta.

Los fondos indexados son un producto sencillo. Siempre vas a saber en qué estás invirtiendo. No te pierdes en los detalles como puede ocurrir con otros productos y es más fácil centrarse en lo importante: invertir y ser consistente.

Además, todos los datos de cada fondo (comisiones, histórico, etc.) son fáciles de entender y no dejan lugar a la ambigüedad.

La operativa es extremadamente simple, requiriendo muy poco tiempo por tu parte. Tiempo que podrás dedicar a otros intereses, o a invertir en otro tipo de activos (usando los fondos indexados como base).

✅2. Mejor rentabilidad (a largo plazo)

Podría parecer que tener a un gestor detrás para seleccionar la composición de los fondos (gestión activa) va a dar un resultado mejor, pero los datos apuntan a todo lo contrario: los fondos indexados dan mejores retornos a largo plazo.

Aquí puedes ver los resultados de un estudio de Indexa Capital comparando ambas aproximaciones en el periodo 2006-2020.

A la misma conclusión llegan los resultados del último informe de SPIVA, un estudio que se dedica a analizar los resultados de la inversión activa frente a la inversión pasiva. La gráfica siguiente representa el porcentaje de fondos de gestión activa que han dado resultados peores que los de su índice correspondiente (a 10 años vista).

Como puedes observar, los resultados son demoledores. En algunos casos incluso el 100% de fondos de gestión activa han tenido peores resultados que el índice de referencia.

Por tanto, los fondos indexados consiguiendo una rentabilidad similar a la del mercado son una gran opción.

✅3. Bajas comisiones

Un fondo de gestión activa suele tener unas comisiones totales de un 1,5-2% (anual) frente a los fondos indexados que suelen tener un 0,1-0,3%. Una diferencia en torno a un 1,5%, o lo que es lo mismo, pagas unas 10 veces menos de lo que pagas por un fondo activo.

Tal vez viendo esos números no parezca mucho dinero. ¿Qué es un 1,5%?

Bien, vamos a ver el efecto de esto a largo plazo. Este sería el resultado de una inversión de 10.000€ iniciales, con aportaciones mensuales de 500€. Con una rentabilidad media anual estimada del 6% en la línea azul y la línea roja representando el efecto de las comisiones resulta en una rentabilidad anual del 4,5% (6-1,5).

Como puedes ver, al cabo de 30 años, esa 'pequeña' comisión implica 113.000€ menos. O lo que es lo mismo, perderías un 42% de tus rendimientos. Si, es una barbaridad, y cuanto más tiempo, más diferencia.

El fenómeno exponencial del interés compuesto hace difícil de intuir el inmenso impacto de las comisiones. Aquí tienes una tabla para que te hagas una idea del impacto.

Puedes jugar tú mismo en cualquier calculadora de interés compuesto, como esta (yo me programé una personal para poder ajustarla totalmente a mi gusto).

Pero una cosa está clara: los fondos indexados no solo suelen tener mejores rendimientos, también tienen una clara ventaja respecto a las comisiones.

✅4. Diversificación

Una de las bases para tener una cartera de inversión resiliente es diversificar, como ya traté en el artículo sobre finanzas personales básicas.

'No pongas todos los huevos en la misma cesta'

Existen numerosos fondos indexados, abarcando distintas tipologías de activos, sectores productivos y regiones geográficas. Con todas estas opciones, es fácil formar una cartera de fondos indexados diversificada con muy poco esfuerzo como veremos a continuación.

✅5. Se puede invertir con muy poco dinero

Una de las barreras de entrada tradicionales de la inversión ha sido la cantidad mínima a invertir. Hasta hace no tantos años, muchos fondos requerían de una inversión mínima de 10.000€ o incluso 100.000€. Algo que solo los grandes inversores podían hacer.

Hoy en día, el acceso se ha democratizado y es posible invertir en fondos indexados desde cantidades tan bajas como 10€ (dependiendo de la plataforma).

✅6. Fiscalidad beneficiosa

Los traspasos entre fondos no tributan, solo tienes que rendir cuentas a hacienda cuando vendes. Esto implica que puedes pasar capital de un fondo a otro sin tener que pagar impuestos sobre tus beneficios; Puedes modificar tu cartera sin tributar.

A largo plazo, esto se traduce en que sigues generando intereses sobre todos esos beneficios que no han tributado, resultando en mayor rentabilidad para ti.

El impuesto sobre ganancias patrimoniales en España se sitúa entre el 19% y el 28% según las ganancias. Esto reduciría el valor de tu cartera acumulativamente cada vez que hicieses operaciones si no existiese esta ventaja fiscal.

👎Desventajas de los fondos indexados

❌1. Son aburridos

Si buscas la emoción del lobo de Wall Street, no es aquí.

Los fondos indexados son una inversión a largo plazo, con una operativa sencilla y limitado margen de maniobra.

¿Recuerdas la fábula de la cigarra y la hormiga? Pues aquí tú eres la hormiga.

❌2. Falta de flexibilidad

Dado que replican a índices, no tienes la opción de elegir los activos que forman parte del fondo. Si hay una empresa en declive dentro de ese fondo, tu única opción es aceptarlo o intentar buscar otro fondo.

❌3. Rentabilidad limitada por el índice

Nunca vas a poder obtener una rentabilidad mayor a la del índice. Así que, si buscas resultados por encima, este no es tu estilo de inversión.

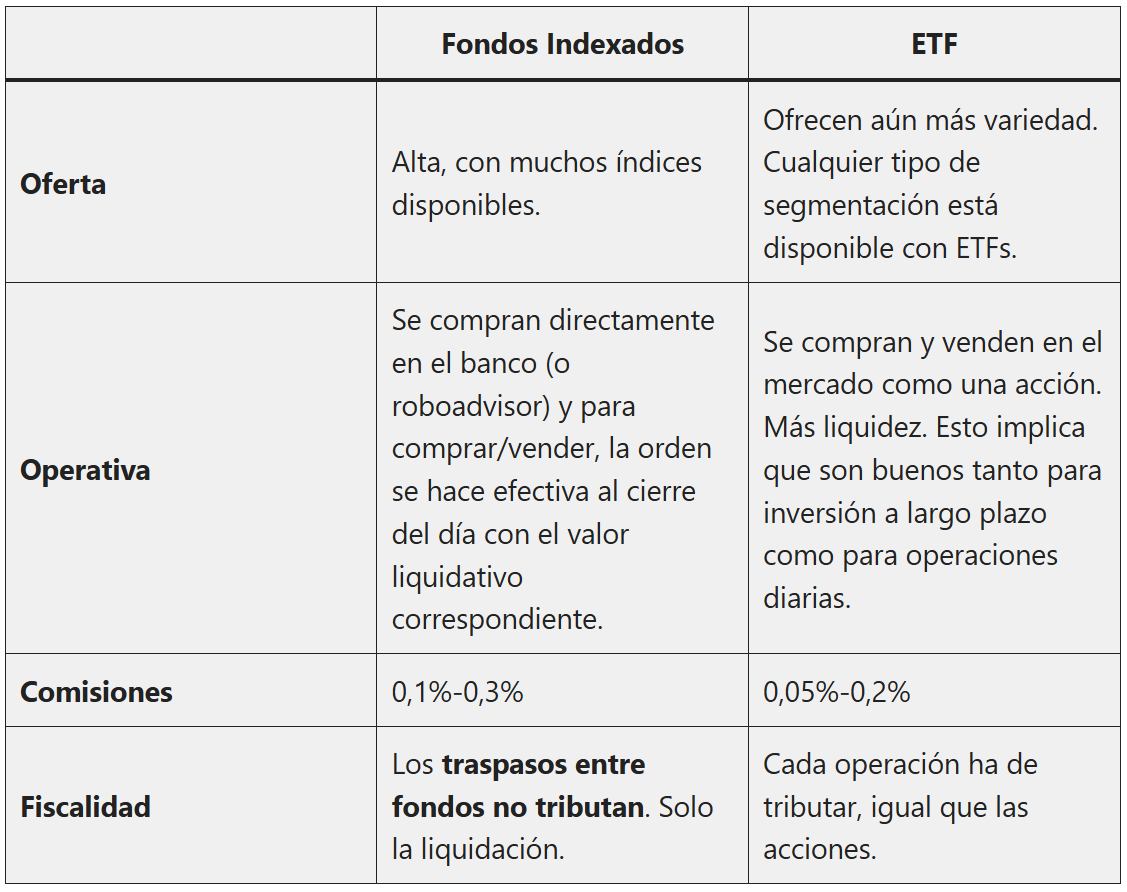

📊Fondos Indexados vs ETF Indexados

Los ETF han surgido como una alternativa popular a los fondos indexados. Dos vehículos de inversión distintos para un mismo fin, que generan dudas a muchos inversores.

Los ETF (Exchange Traded Funds) son fondos de inversión que funcionan como una acción. Esto implica que cotizan en bolsa, se pueden comprar/vender con mucha agilidad y tributan de forma distinta. Además, las comisiones de los ETF son algo menores y oferta es muy amplia.

Aquí tienes una tabla comparativa de fondos Indexados y ETF.

☯️Las dos formas de invertir en fondos indexados

Vale, ya está claro que invertir en fondos indexados es una gran opción a largo plazo, ahora vamos a ver las dos formas que hay en España para invertir en fondos indexados.

Una más fácil con más comisiones y otra algo más laboriosa con menos comisiones.

📈1. Invertir por tu cuenta directamente en fondos indexados

El método tradicional: buscas un banco que comercialice los fondos que te interesan, te abres una cuenta y ejecutas las operaciones de compra de fondos indexados.

Has de ser tú el que decida los fondos que formen parte de tu cartera y en qué proporción objetivo. Teniendo que decidir cosas como cuánta renta fija o renta variable incluir, si incluir REITs o no, si diversificar la renta fija por capitalización (low, mid, large cap) o qué tipo de activos de renta fija incluir (bonos estatales, corporativos, de corta o larga duración, etc.).

Así mismo, según el valor de los fondos evolucione con el tiempo, tal vez unos aumenten su valor más, otros menos y otros pierdan valor. Una responsabilidad del buen inversor es rebalancear. Esto consiste en hacer periódicamente (cada 6 meses o 1 año) los traspasos entre fondos necesarios para mantener tu cartera en la proporción de fondos objetivo. Más información en la siguiente sección.

Esta es una opción perfectamente válida, teniendo en cuenta sus pros y contras.

✅ Pros

Menores comisiones

Mayor control sobre los fondos que forman tu cartera

❌ Contras

Requiere un poco más de tiempo, ya que tú eres el responsable de rebalancear la cartera cuando se desajusta.

Tienes que tener un conocimiento mínimo para formar tu cartera.

🤖2. Invertir en fondos indexados con un Roboadvisor

Un método más moderno, que descarga algunas de las responsabilidades del inversor a costa de unas comisiones algo más altas.

Los roboadvisor son plataformas que se ocupan de gestionar carteras de fondos indexados de acuerdo al perfil de riesgo del inversor. También se hacen cargo de mantener la cartera balanceada a lo largo del tiempo.

El inversor lo único que tiene que hacer es un test de riesgo para que el roboadvisor determine la composición de la cartera, y una transferencia bancaria (o varias, según la estrategia de inversión).

✅ Pros

Operativa simplificada. Solo tienes que hacer transferencias.

Conocimiento mínimo, ya que el roboadvisor formará la cartera en base a un cuestionario.

❌ Contras

Menor control sobre los fondos que forman la cartera.

Mayores comisiones

⚖️Comparativa: Invertir directamente en fondos indexados vs roboadvisor.

Depende de ti elegir una opción u otra con la información que te acabo de dar.

Bajo mi criterio, invertir directamente en fondos indexados es una opción adecuada si te gusta el tema y no te importa dedicarle algo de tiempo a aprender. Es más proclive a que cometas errores y requiere algo de tiempo (mínimo) para rebalancear. Como contrapartida, ahorras en comisiones.

Invertir con un roboadvisor es una opción excelente para la inmensa mayoría de gente, que lo único que quiere es sacarle una rentabilidad a su dinero y olvidarse. Las comisiones siguen siendo bastante bajas y todo lo que tienes que hacer es un test y transferencias bancarias.

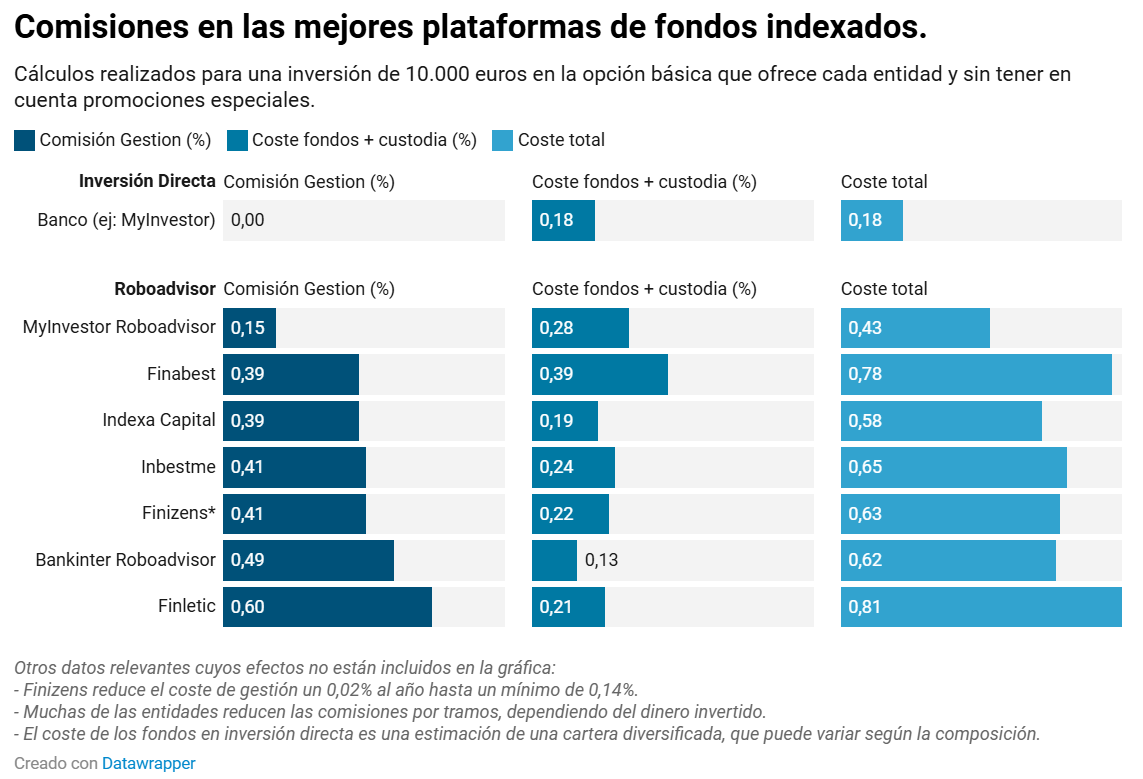

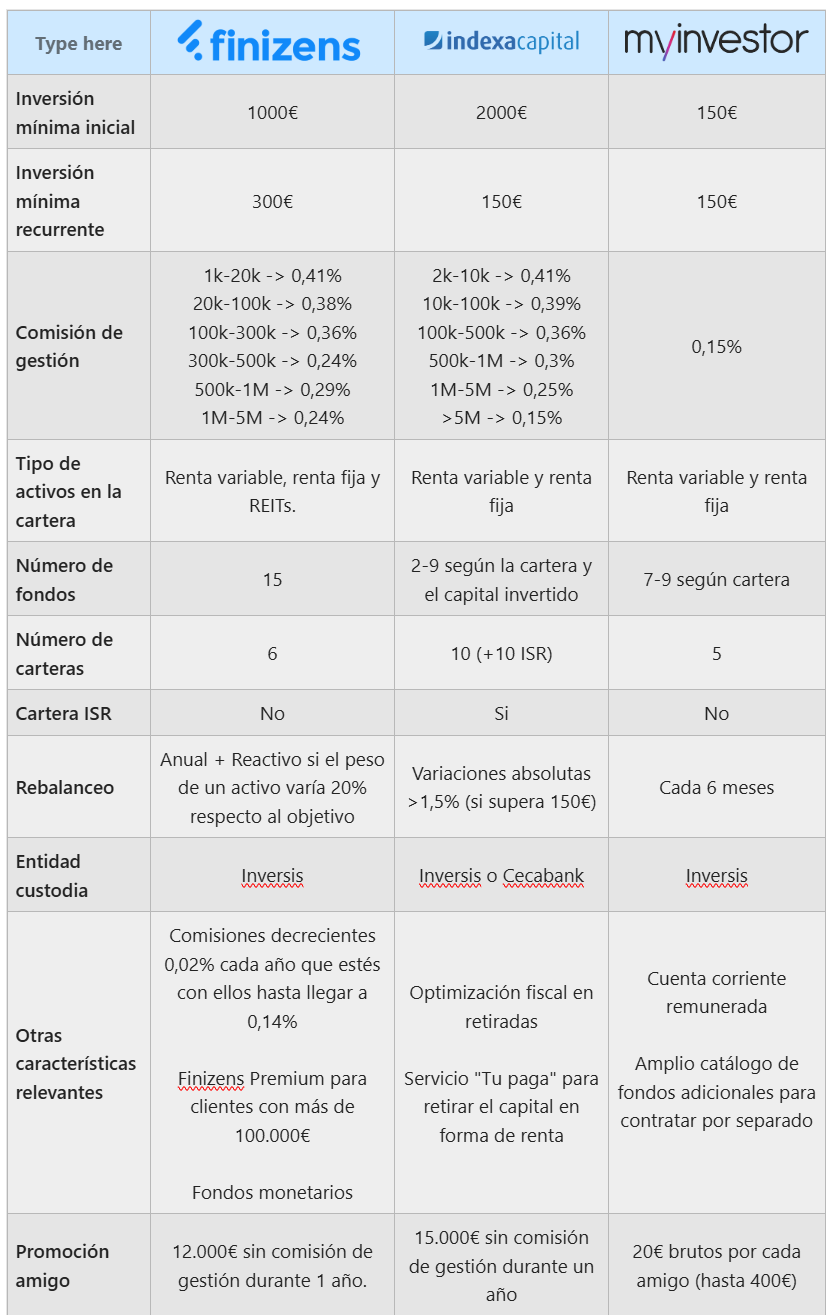

Para entender bien el efecto de las comisiones entre las dos opciones, aquí tienes una comparativa de las principales plataformas de inversión indexada en España actualmente.

Como ves, la comisión de gestión en algunos de los mejores roboadvisors se sitúa en torno a un 0,40%. Esto tiene una repercusión proporcional al capital invertido. Si inviertes 10.000€ las comisiones serán unos 40€ al año y si inviertes 100.000€ serán alrededor de 400€.

Esto es lo que te podrías ahorrar si inviertes por tu cuenta. Tras leer la siguiente sección, tendrás toda la información necesaria para entender lo que implica cada opción y tomar una decisión.

🎯Cómo invertir en fondos indexados en España

Pese a que invertir con un Roboadvisor es muy sencillo, saber los conceptos que explico a continuación serán importantes para que entiendas lo que hace la plataforma y establezcas tu estrategia a largo plazo.

Si lo que quieres es invertir en fondos indexados por tu cuenta, esta sección es imprescindible. Vamos a ver paso a paso como empezar a invertir y gestionar tu cartera a lo largo del tiempo.

1️⃣ Ahorra un fondo de seguridad

Lo primero es tener ahorrado al menos el dinero suficiente para cubrir 6 meses de gastos. Esto te dará calma mental y podrás hacer frente a imprevistos como un despido, una avería en el coche o un problema de salud.

Siempre que gastes dinero del fondo de seguridad, lo primero que debes hacer es volver a rellenarlo.

2️⃣ Define tu perfil de riesgo

Estar cómodo con tu inversión es uno de los aspectos más importantes, y forma parte de la inversión en sí misma.

Pese a la simplicidad de invertir en fondos indexados, es recomendable que entiendas los distintos tipos de activos que existen, su comportamiento histórico y los riesgos que conllevan. Puedes encontrar un resumen básico en este artículo.

Con esto claro, debes decidir que activos compondrán tu cartera. Concretamente tienes que decidir qué porcentaje de Renta Variable y de Renta Fija quieres incluir.

Para responder a estas preguntas, hay varios factores a tener en cuenta.

Tu aversión al riesgo. Como seres humanos, sufrimos considerablemente más al perder que al ganar un valor equivalente. Has de conocerte y saber cómo toleras las caídas, recordando que es importante estar cómodo con tu inversión.

Tu horizonte de inversión. Dependiendo del tiempo que planees invertir, tendrá más sentido una cartera u otra. Y esto, inevitablemente depende de tu edad. No es lo mismo necesitar el dinero dentro de 5 años que dentro de 30. Si eres joven y no necesitas el dinero a corto plazo, podrás asumir más riesgo fácilmente porque tienes más tiempo para recuperar las caídas.

Tu estabilidad financiera. Si vives al día, no podrás asumir los mismos riesgos que si vives holgadamente. El tener una seguridad financiera te permitirá asumir más riesgos. Piensa en un contrato fijo, seguro médico, una red de soporte, diversidad de fuentes de ingresos, etc.

En base a esto, ya te puedes hacer una idea del riesgo que puedes asumir, aunque no lo sabrás hasta que lo experimentes. Es muy fácil creer que soportarás las caídas, pero cuando ves que tus ahorros bajan un 20% en una semana, es difícil mantenerse frío. Y como todo, se hace callo con la práctica.

Un cálculo común para decidir la distribución de tu cartera es la llamada Regla del 120.

Renta Variable (%) = 120 - Edad

Siguiendo esta regla, así podría quedar tu cartera según tu edad.

Como todas las reglas, se puede romper si lo consideras adecuado en tu situación. Si tienes una mayor aversión al riesgo puedes usar 110 o 100 en vez de 120.

Es habitual escuchar hablar de una cartera con el apodo '80/20' o '70/30', esta forma de llamar a la cartera se corresponde al peso de la RentaVariable/RentaFija en la cartera.

En el caso de los roboadvisor, siempre te hacen un test para determinar tu perfil de riesgo, así que no tendrás que darle muchas vueltas. Incluso puedes hacer el test para ver el resultado y luego montarte tú la cartera.

3️⃣ Elige los fondos de tu cartera

Si lo que queremos es un rentabilidad y estabilidad similar a la del mercado global, tendremos que intentar replicar el mercado global con los fondos de nuestra cartera diversificada. Algo que se puede conseguir tanto en renta variable como en renta fija.

Un par de apuntes a la hora de diversificar:

La Renta Variable (acciones) se puede segmentar a su vez por tamaño ('large cap', 'mid cap' y 'small cap') o perfil financiero (value, growth).

La Renta Fija puede ser deuda soberana o corporativa. Se llamarán bonos, letras u obligaciones dependiendo del plazo.

Hay gente a la que le gusta incluir REITs en su cartera, fondos de inversión inmobiliaria que reparten dividendos.

Pero no te agobies con todas estas opciones de diversificación, solo incluyo estos detalles para que te suenen si los ves por ahí. En la práctica es muy fácil. ¡Y siempre puedes modificarla en el futuro!

En el caso de usar un roboadvisor, la plataforma elegirá la distribución de fondos por ti, en base a tu perfil de riesgo.

Si quieres invertir por tu cuenta, el banco que tiene actualmente las mejores y más variadas opciones en España es MyInvestor, donde podrás encontrar cualquiera de los fondos que expongo a continuación.

▶️Los mejores fondos indexados para formar tu cartera

Aquí tienes una lista de algunos de los mejores fondos indexados disponibles, usados ampliamente por distintos roboadvisors. No están incluidos por su rentabilidad estos últimos años, sino por la diversificación que ofrecen y por su histórico a más largo plazo.

Vanguard Global Stock Index (IE00B03HD191)

Vanguard US 500 Stock (IE0002639668)

Vanguard European Stock (IE0007987708)

Vanguard Emerging Markets Stock Index (IE0031786696)

Vanguard Japan Stock Index (IE0007281425)

Vanguard Global Small-Cap (IE00B42W3S00)

Vanguard Pacific ex-Japan Stock (IE0007201266)

Vanguard Global Bond Index (IE00B18GC888)

Vanguard Eurozone Inflation-Linked Bond Index (IE00B04GQR24)

iShares Developed Real Estate (IE00B83YJG36)

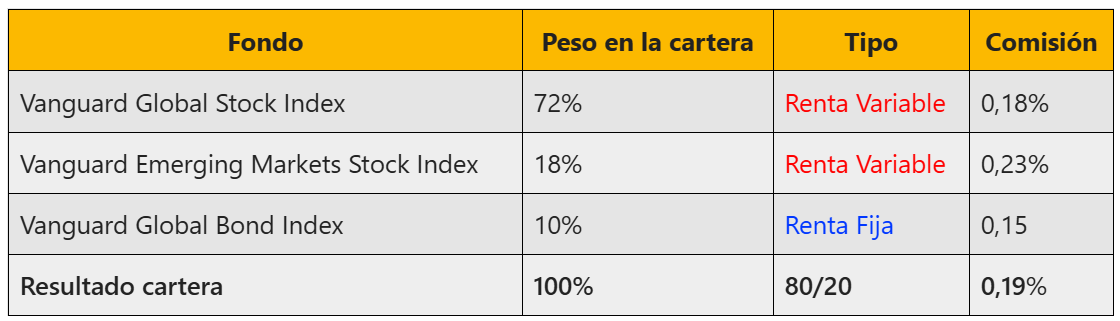

Además, también puedes echarle un vistazo a los fondos que forman las carteras de los mejores roboadvisors. Si quieres montar tu cartera por tu cuenta, puedes copiarlas o inspirarte para darle forma.

Aquí tienes dos carteras de ejemplo perfectamente válidas, una sencilla y otra algo más compleja. No es una mejor que la otra, simplemente son distintas. Ambas cubren el mercado global y tendrían una rentabilidad similar.

Cartera de ejemplo 1: básica

Cartera de ejemplo 2: elaborada

4️⃣ Establece una estrategia a largo plazo

Ya sabes donde, ahora decide cuándo y cuánto dinero invertirás. Teniendo en cuenta que no estamos haciendo trading ni especulando, sino invirtiendo a largo plazo, hay dos aproximaciones principales a tener en cuenta:

Lump sum: Invertir todo el dinero disponible de golpe. Aunque suene un poco loco, estadísticamente es lo que ha dado mejores resultados ya que el mercado tiende al alza a largo plazo. Pero te expones al riesgo de entrar en un mal momento y tener que gestionar una posible caída emocionalmente.

Dollar Cost Averaging (DCA): Consiste en invertir el dinero periódicamente. Cada X tiempo (mensualmente es buena idea) inviertes una cantidad fijada. Y respetas esta regla llueva o truene. De hecho, lo mejor es dejarlo automatizado. Esto ayuda a no tomar malas decisiones a corto plazo y a mantener tu estrategia a largo plazo. El resultado será que el rendimiento de tu inversión será similar al rendimiento medio de los fondos que forman tu cartera a lo largo del tiempo.

Es común usar una combinación de ambas aproximaciones, y esta me parece la estrategia óptima si tienes ahorros. Una inversión inicial potente (pero sin descapitalizarte) y a partir de ahí establecer aportaciones periódicas.

Por ejemplo, invertir 10.000€ inicialmente con la distribución de fondos que hayas decidido, y configurar aportaciones periódicas de 500€ cada mes distribuidos de la misma manera.

Ten en cuenta que en MyInvestor puedes empezar a invertir sin un mínimo! Invertir 50€ al mes es mejor que no invertir. La inversión es como un músculo que se puede desarrollar, y cuanto antes empieces, mejor.

5️⃣ Empieza a invertir

🤖Roboadvisor

Si optas por esta conveniente opción, has de tener en cuenta las características de cada roboadvisor para asegurarte que encajan con lo que buscas. He seleccionado los 3 mejores del mercado y aquí tienes la comparativa.

Comparativa de los mejores roboadvisor

El proceso es extremadamente sencillo en todos ellos: te registras, haces el test de perfilado de riesgo y empiezas a hacer transferencias al IBAN que te dan. Fin

📈Invertir por tu cuenta en fondos indexados

Haría una comparativa... pero no tiene sentido porque MyInvestor es el mejor banco sin duda. EL proceso de comprar los fondos indexados directamente es más fácil de lo que podrías imaginar.

Puedes registrarte en la web o en la app, y en el menú de 'Inversión' le das a 'Comprar fondos'.

En el menú puedes buscar los fondos por nombre o por ISIN (código de identificación que incluyo en las tablas anteriores). En el mismo proceso de compra puedes decidir si es una compra individual o si quieres configurar una compra periódica. Es extremadamente fácil, así que, asumiendo que mis lectores son espabialos no voy a poner aquí un guíaburros.

6️⃣ Cómo rebalancear

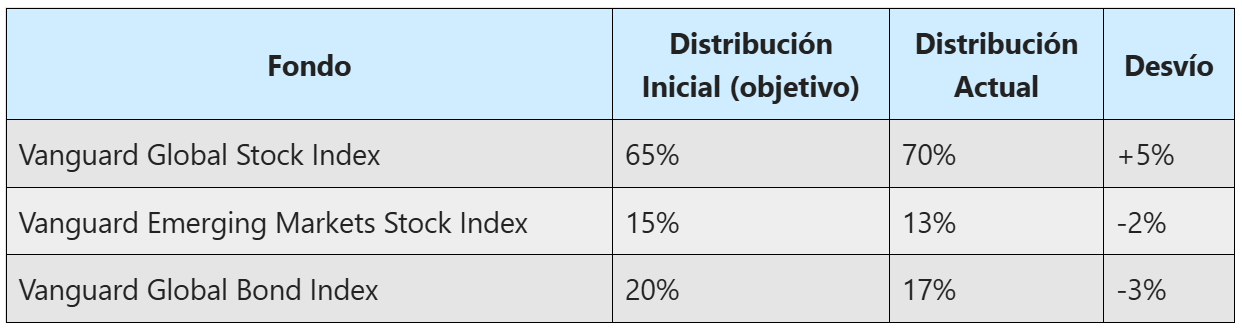

Inicialmente habrás diseñado el peso que cada fondo debe tener en tu cartera. Pero según evoluciona el mercado, el valor de tus fondos puede subir o bajar, haciendo que eventualmente se desvíen de tu distribución objetivo.

Ejemplo:

Ojo, esta desviación no implica que algún fondo haya perdido o ganado dinero, simplemente que la distribución ha cambiado con el tiempo. Sin embargo, esta desviación puede hacer que tu cartera no se comporte como esperas en el futuro. Que sea más volátil o responda de forma inesperada a los ciclos de mercado.

Deberías revisar periódicamente la distribución de tu cartera para asegurarte de que no se desvía demasiado. Cada 6 meses es un periodo razonable.

Además, tienes que definir un umbral a partir del cual haces el rebalanceo. No tiene sentido ponerte a traspasar fondos si el desvío es de 0,2%. Mi umbral personal es un 5%.

El proceso de rebalancear consiste simplemente en hacer los traspasos necesarios para volver a dejar tu cartera con tu distribución objetivo. Es decir, en el ejemplo de la tabla, mover el dinero del fondo cuyo peso ha crecido a los dos que han disminuido.

Este proceso, además, te obliga a vender fondos que están caros y comprar los que están baratos, lo cual puede mejorar tu rentabilidad a largo plazo.

Para calcular los traspasos necesarios rápidamente puedes usar este excel.

Este es un proceso que los roboadvisor hacen por ti. Así que, si has elegido esa opción, no tendrás que pasar por este proceso, pero está bien que sepas por qué pagas las comisiones.

⌛Evolución de la distribución objetivo en el tiempo

Si empiezas a invertir con 30 años, según pasa el tiempo es posible que la distribución inicial con la que empezaste ya no sea la óptima para ti. Tal vez cada 5-10 años sea buena idea plantearse si queremos modificar la distribución de la cartera (por ejemplo, siguiendo la Regla del 120). Y esto sí que tendrás que hacerlo aunque uses un roboadvisor.

7️⃣ Cuándo vender

Esto es algo que mucha gente pasa por alto, pero es buena idea pensarlo desde el principio.

Vale, estás invirtiendo, pero... ¿Cuándo reembolsas y conviertes los fondos en dinero líquido? No creo que el plan sea ser el más rico del cementerio.

Esto dependerá de cada persona, pero mi estrategia de salida es no vender hasta que necesite el dinero o tenga tanto que gastarlo parezca una mejor opción.

Aún no sé cuándo será eso. Tal vez si me prejubilo a los 38 años, empiezo a tirar de los ahorros antes de lo esperado😜. O quizás ocurre alguna calamidad y lo necesito por alguna razón. Lo que tengo claro es que mi estrategia es a largo plazo y con el estilo de vida minimalista que llevo no tiene pinta de que lo necesite pronto.

Este es un tema que trataré más a fondo en el artículo sobre libertad financiera.

⁉️Otras preguntas

¿Qué rentabilidad puedo esperar de una cartera de fondos indexados?

Para estimarla, solo podemos usar los datos de las rentabilidades pasadas, que no son garantía de rentabilidades futuras.

Con esto en mente, la rentabilidad dependerá de la composición de tu cartera. Asumiendo una cartera indexada global, la rentabilidad estará principalmente condicionada por el peso de la Renta Variable y/o Renta Fija.

Cartera 100/0 (100% renta variable): 11,3%

Cartera 75/25: 8,8%

Cartera 50/50: 6,7%

Cartera 75/25: 4%

¿Puedo perder dinero con fondos indexados?

Si. Especialmente a corto plazo.

El mercado, hasta ahora, siempre ha mantenido una tendencia de crecimiento a largo plazo, y todo indica que la tendencia se mantendrá.

Sin embargo, a corto plazo puede haber una volatilidad importante, y necesitar el dinero en un mal momento o no saber gestionar las caídas emocionalmente puede resultar en rendimientos negativos. Si no soportas la volatilidad, cambia a una cartera más conservadors (con más renta fija).

¿Qué pasa si hay una gran crisis y pierdo todo el dinero?

Si se diera la situación de que pierdes todo el dinero de tu cartera indexada global, implicaría que el mercado ha colapsado.

En esta situación tu dinero no estaría más seguro en la cuenta del banco. Y de hecho el dinero posiblemente sería el menor de tus problemas. La posible caída de una bomba atómica en tu ciudad, o los zombies atacando tu casa serían preocupaciones más inminentes.

Si el mercado siempre crece ¿por qué no invierte todo el mundo en fondos indexados?

Por desgracia, a muchos no nos enseñan los fundamentos de finanzas personales ni en el colegio ni en casa. Esto hace que la inmensa mayoría ni siquiera contemple la opción de invertir, porque la ve como algo 'para los que saben del tema'.

Por otro lado, en la sociedad de la inmediatez actual, muchas personas buscan un 'pelotazo'. Hacerse ricos rápido con un golpe de suerte. Los fondos indexados son una inversión a largo plazo que requiere paciencia y que en ningún caso va a hacerte rico de la noche a la mañana.

Por último, el banquero de turno no te va a recomendar invertir en fondos indexados porque no le conviene. Lo que quieren los bancos es que inviertas en sus productos de inversión activa para llevarse la comisión.

¿Qué inversión mínima requieren los fondos indexados?

Gracias a las plataformas modernas puedes invertir sin mínimo.

Los Roboadvisor en general requieren una inversión mínima, por ejemplo Indexa requiere 2000€ y Finizens 1000€.

En MyInvestor ouedes comprar participaciones en fondos sin un mínimo.

¿Qué impuestos se pagan con fondos indexados?

Gracias a las plataformas modernas puedes invertir sin mínimo.

Los Roboadvisor en general requieren una inversión mínima, por ejemplo Indexa requiere 2000€ y Finizens 1000€.

En MyInvestor puedes comprar participaciones en fondos sin un mínimo.

¿Tiene sentido invertir en máximos históricos? ¿Qué pasa si invierto y hay una recesión?

Un miedo muy común a la hora de empezar a invertir. Pero has de tener en cuenta que esta forma de inversión es a largo plazo. Hablamos en términos de décadas.

La recesión es un ciclo de mercado que sin duda se va a repetir en el futuro y harías bien en asumirlo. Podría pasar que te toque justo cuando inviertes. Pero incluso con una recesión inmediatamente después de que inviertas, si te mantienes fuerte en tu estrategia a largo plazo, las probabilidades de que pierdas dinero son mínimas.

Si hubieses invertido con una cartera 100% renta variable justo antes de la crisis del 2008, habrías visto como tu cartera pierde el 50% de su valor. Sin duda, algo difícil de gestionar. Pero a los 3 años te habrías recuperado y a día de hoy la rentabilidad anualizada sería cercana al 8%. Y aún mejor si hubieses continuado invirtiendo durante los peores tiempos de la crisis.

En todo caso, este es un tema que trataré en un artículo dedicado por su relevancia

Cómo invierto yo

Mi perfil de inversión es agresivo 👊. Creo que aún tengo tiempo por delante y mi aversión al riesgo es moderada, con lo cual gran parte de mi cartera indexada está en renta variable (90/10).

Personalmente, invierto desde hace casi una década en fondos indexados, y por entonces no existían los roboadvisors. Así que mi cartera principal la tengo en MyInvestor dónde yo elijo y rebalanceo manualmente los fondos indexados. Mi cartera es la cartera elaborada del ejemplo presentado anteriormente en este artículo.

Sin embargo, cuando empezaron a surgir estas plataformas de inversión decidí probar Finizens por sus comisiones decrecientes, y estoy muy contento con la plataforma desde 2019. Tengo la cartera 6 (100% renta variable).

Además, el usar ambas plataformas es una forma más de diversificar en cuanto a la entidad comercializadora de los fondos. Algo innecesario para la inmensa mayoría de mortales, pero a mí me gusta trastear.

Más allá de los fondos indexados, incluyo en mi cartera dos fondos de gestión activa (también disponibles en MyInvestor:

Baelo Patrimonio (ES0110407097): Un fondo semi-gestionado por Antonio Rico, un auténtico crack. Su filosofía de inversión me proporciona mucha calma y el incluirlo en mi cartera compensa un poco mi tendencia a la locura de la Renta Variable. Además, al invertir en este fondo cumplo los requisitos de MyInvestor para aumentar la remuneración de la cuenta corriente y le saco partido al líquido.

Groupama Tresorerie IC (FR0000989626): Un fondo monetario global. Liquidez y Renta Fija de calidad a corto plazo. Una alternativa perfecta a los fondos indexados de renta fija para las temporadas en las que los tipos de los bancos centrales están altos.

Además de esto, invierto en otro tipo de activos financieros que no son fondos, como inmuebles, criptomonedas, derechos de autor o negocios online. Pero eso es material para otros artículos.

¡Un abrazo, y fuerza en tu camino de inversión! Si te ha gustado, no dudes en suscribirte.